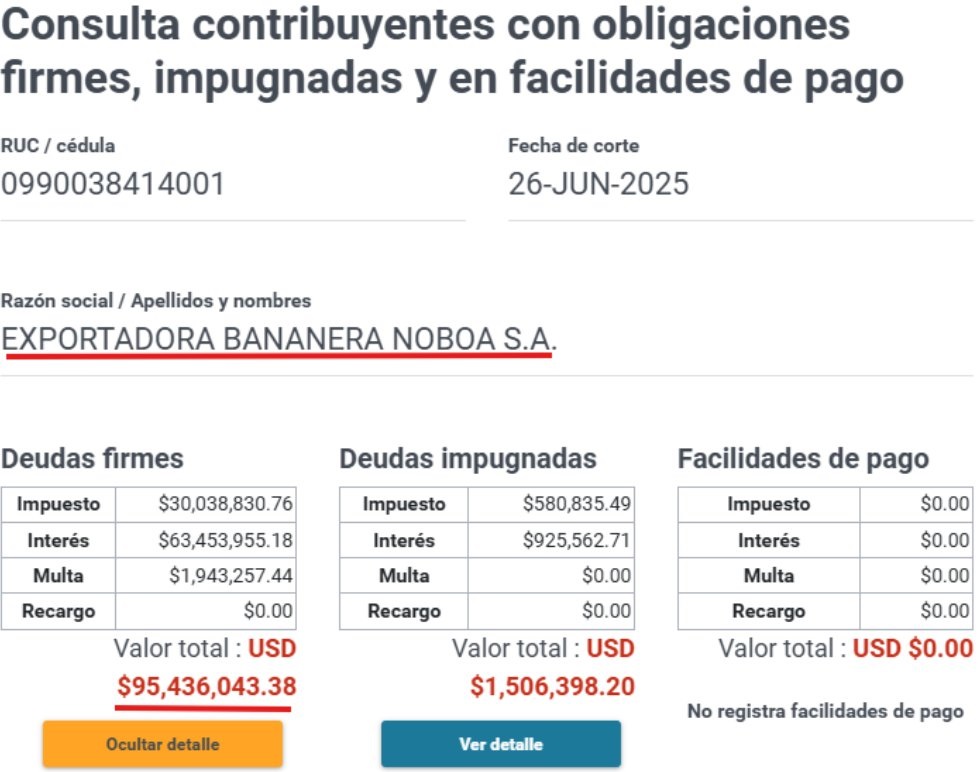

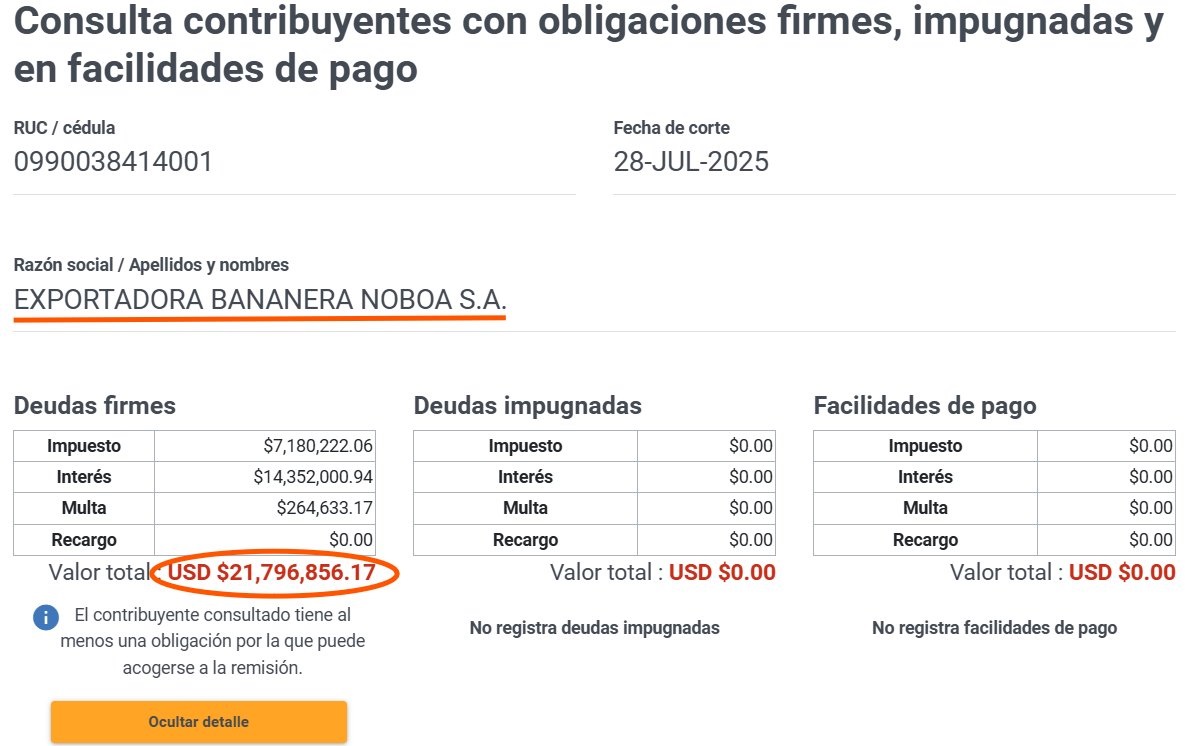

El Observatorio de la Dolarización efectúa en su cuenta de X a los organismos de control económico y financiero, así como al bloque legislativo de ADN y aliados, una serie de cuestionamientos a los mecanismos que posibilitaron que la deuda en firme que la Exportadora Bananera Noboa S.A mantenía con el Estado por 95’436.043,38 dólares, mágicamente se haya reducido a 21´796.856,17 dólares.

Señores del Servicio de Rentas Internas (SRI) expliquen cómo una deuda en firme de la Exportadora Bananera Noboa S.A que, según sus registros, ascendía a 95’436.043,38 dólares y que apenas fue impugnada en 1´506.398,20 dólares (corte al 26 de junio de 2025), a la presente fecha esa deuda en firme es de 21´796.856,17 dólares (ver información oficial).

En sus registros se confirma que Exportadora Bananera Noboa S.A aplicó la remisión aprobada por la Asamblea Nacional en la mal llamada “Ley de Integridad Pública”, no obstante, la deuda al 26 de junio de 2025 (sin tener registro de la cifra exacta previo a la aprobación de la remisión) ascendía a 30´038.830,76 dólares, excluyendo intereses, multas y recargos, tal como fue aprobada la remisión.

Señores de la Asamblea Nacional, y específicamente asambleístas de ADN y aliados, ustedes incorporaron y aprobaron la remisión, que a diferencia de la remisión anterior, aprobada por el mismo gobierno del “Nuevo Ecuador” en la Ley de Eficiencia Económica de diciembre de 2023, establecía que no podrá acogerse el Presidente de la República, Asambleístas Provinciales y Nacionales, ni sus familiares hasta el cuarto grado de consanguinidad y segundo de afinidad… Expliquen cómo beneficia al país una remisión que en esta ocasión no contempló restricción alguna, en donde el legislador y fiscalizador, así también el Presidente y colegislador, muestran evidentes conflictos de interés?

Señores del Ministerio de Finanzas, en su propósito de hacer finanzas públicas sostenibles, ustedes conocen que los impuestos forman parte de los ingresos permanentes, para enfrentar el déficit crítico del Presupuesto General del Estado (PGE) y del Sector Público No Financiero (SPNF), que también es parte de su negociación con el #FMI, ¿por qué asintieron con su informe “técnico” para que se apruebe la Ley y por tanto la remisión?

Señores del Banco Central, ¿han realizado alguna valoración técnica y el impacto macroeconómico de las remisiones, tal como lo han hecho en el caso del impacto de las paralizaciones, la subida del IVA, entre otras? A diciembre de 2025 se tendrá mayor información verificada de quiénes accedieron a la remisión y el impacto en términos tributarios y fiscales que debería ser publicada y transparentada por el SRI y demás instituciones del Estado.